山西银行新引导接棒,能否化解推进结构的复杂博弈?

开始:每财网

“

山西银行增资扩股筹备落地,推进流拍激勉市集忧虑。

”

文/逐日财报 方旬

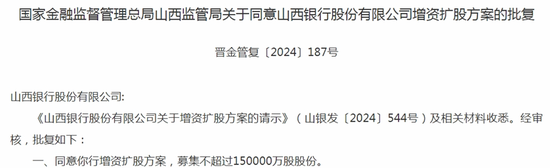

近日,山西银行的增资扩股筹备以及推进结构的变化再次激勉市集平淡热心。2024年12月10日,山西银行取得国度金融监督料理总局山西监管局的批准,召募不进步15亿股股份,旨在进一步增强成本实力。关联词,与此同期,山西银行的部分推进股权却在法则拍卖平台上“无东谈主问津”,这是否意味着市集对山西银行的信心正遭逢试验?

图片开始:网罗公开渠谈

01

股权转让困局

山西银行的增资扩股筹备虽已取得批准,但其推进结构仍濒临严峻的施行挑战。2024年12月10日,就在增资决策取得批准的统一天,山西银行公告自满,山西聚源煤化有限公司所抓有的1.9亿股股份被挂牌拍卖,而该公司是山西银行的第五大推进,抓股比例为1.07%。尽管拍卖的起拍价较低,为9353.93万元,但最终仍未能找到接盘方,导致股权流拍。

图片开始:

网罗公开渠谈

流拍的其中一个原因,山西聚源煤化当今正濒临多起法则案件,其未履行的施行方向金额高达1.1亿元,这无疑对其股权转让产生了要害影响。但这并非山西银行股权初度遭逢拍卖窘境。2022年,青岛大批商品交游中心所抓的山西银行股份曾经在拍卖中流拍。青岛大批商品交游中心雷同濒临财务窘境,股权流转难度加大。除此除外,山西省产权交游市集也挂牌了多宗推进股权转让名目,累计股权进步3亿股。这些推进包括晋城市融资担保有限公司、山西鸿伦贸易有限公司等场合性企业,自满出腹地推进在濒临磋商压力时,时常出让股权,导致山西银行的推进结构出现泛动。

这些股权廉价转让和时常流转暴自满山西银行的推进信心不及,尤其是在银行磋商尚未完满回暖的情况下,推进们的资金陈说压力较大,退股的意愿更加要害。尽管增资扩股在一定进度上改善了成本金状态,但由于夙昔几年未能分成,推进的成本陈说仍是较低,成为推进出让股权的要害原因。

此外,山西银行的推进结构在重组过程中发生了较大变化。

2021年,山西银行通过与大同银行、长治银行、晋城银行、晋中银行和阳泉商行的合并,酿成了如今的推进结构。在这五家银行合并之前,民营推进占据主导地位,推进结构较为复杂,晋城银行和晋中银行的前五大推进中,均有多家民营企业。关联词,经过合并后,山西银行渐渐引入更多国有推进,国有成本的比重渐渐加多。

礼貌派今,山西银行的前三大推进分离为山西融金兴晋私募投资基金结伙企业、山煤海外动力集团股份有限公司和大同市经济开垦投资集团有限牵累公司,均为布景较强的国有企业。这一变化也美艳着山西银行在成本结构上缓缓向国有成本依赖的形式转型。但尽管国有推进占据主导地位,山西银行的推进结构仍然较为散播,依旧保有近3000个天然东谈主推进及数百家法东谈主推进。

图片开始:天眼查

复杂的推进结构为银行的治理带来了诸多挑战。很是是在民营推进和场合推进的资金需乞降成本陈说压力下,股权时常流转加重,推进结构的泛动对银行的治理踏实性产生了负面影响。在未能给推进分成的情况下,部分推进纷繁遴荐退出,加重了银行的推进结构波动。

02

增资扩股资金窘境与财务压力

成本弥漫仍成问题

尽管山西银行时常进行增资扩股,但成本弥漫率问题仍是未能得到根人性处罚。2024年,山西银行的成本弥漫率抓续下滑,从2021年的13.07%下落至9月底的11.13%,接近监管红线10.5%。其中枢一级成本弥漫率也呈下落趋势,从2021年的10.20%降至9.88%。这标明,尽管增资扩股为银行引入了大皆成本,成本弥漫性仍是濒临较大压力。

此外,山西银行的磋商成本抓续高企,不良贷款问题也未得到有用处罚。2021至2023年,山西银行的成本收入比分离为61.10%、81.53%和80.87%,远高于生意银行的中枢监管相关45%。尽管山西银行在积极进行钞票处置,改善钞票质料,但其不良贷款率仍是高于行业平均水平。2023年,山西银行的不良贷款率为1.74%,高于同庚金融监管总局公布的1.62%的行业平均水平,自满出其信贷钞票质料仍濒临较大压力。

值得防卫的是,山西银行的拨备笼罩率天然合适监管条件,但仍是低于行业平均水平。2023年,山西银行拨备笼罩率为202.74%,低于行业平均水平205.14%。这意味着,尽管银行在积极处置不良钞票,但拨备水平仍是濒临较大的风险压力,很是是在并购了四家村镇银行后,山西银行的风险料理将濒临更加严峻的试验。

03

料理层变动与内控问题

监管压力龙套冷落

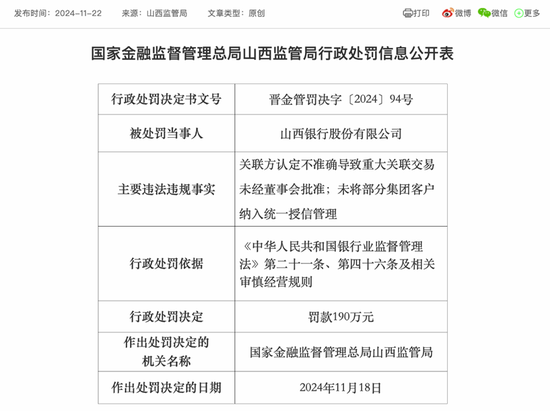

除了推进结构和财务问题,山西银行的料理层变动和内控问题也很赫然。2024年11月底,就在新行长李颖耀新来乍到一个月,就“因关系方认定不准确导致要害关系交游未经董事会批准、未将部分集团客户纳入长入授信料理”,被国度金融监督料理总局山西监管局处以罚金190万元;与此同期,山西银行太原新建南路支行“因贷款风险分类不准确”也被罚金25万元。

图片开始:网罗公开渠谈

图片开始:网罗公开渠谈

据了解,李颖耀曾长期在山西农信系统任职,曾任山西省农村信用社承接社副主任,参与了在山西农商承接银行的筹建和开业责任。赴任山西银行后,外界也很是热心李颖耀此前的责任申饬将如何推动山西银行进一步优化业务结构,其中也包括了成本收入比过高的问题,但从当今的效果来看,似乎并未达到预期。

而关于如何擢升畴昔竞争力,当今来看,山西银行所濒临的主要挑战是如何通过全面优化擢升其市集竞争力和里面治理水平。自合并以来,银行的组织架构仍在完善,急需构建高效精简的结构,明确部门职责,擢升决策效率和运营效劳。

现时,山西银行濒临较高的成本收入比和较低的净利差,需加大中间业务的进入,减少对传统存贷利差的依赖,同期通过数据分析和互异化订价擢升盈利材干。在成本礼貌方面,优化东谈主力和料理用度结构,擢升运营效率也亟需加强。在风险料理上,山西银行需要改善信贷审批经由,强化不良钞票的处置,并加强对贷款质料的把控,通过提前预警潜在风险来腐化信贷风险。

跟着部分推进的股权转让,银行亟需通过稳步改善磋商事迹和治理结构,重建推进信任,同期招引具备计谋眼神的投资者来增强成本实力和市集形象。

此外,擢升品牌形象和优化客户管事将是银行畴昔发展的枢纽,银行应加强品牌开垦,擢升客户体验,并进一步加强线上管事渠谈,提供更浮浅、安全的金融管事。而山西银行毕竟成随即间还短,畴昔有无尽的发展可能,之后会取得如何的事迹,是否会IPO,咱们拭目而待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:张文